Dòng tiền chọn cổ phiếu định giá chiết khấu và triển vọng kinh doanh rõ ràng

Công ty Chứng khoán Sài Gòn - Hà Nội (mã SHS) công bố báo cáo tài chính quý III/2025 với doanh thu hoạt động trong kỳ đạt 816 tỷ đồng, cao gấp 3 lần cùng kỳ; lãi trước thuế 590 tỷ đồng, cao gấp 8 lần cùng kỳ. Lũy kế 9 tháng đầu năm, lợi nhuận trước thuế của SHS đạt 1.379 tỷ đồng, tăng 45% so với cùng kỳ, vượt kế hoạch cả năm. Dư nợ ký quỹ đạt 9.136,66 tỷ đồng, tăng 135% so với cùng kỳ, phản ánh nhu cầu giao dịch sôi động và chính sách quản trị rủi ro hiệu quả.

Chứng khoán VCI ghi nhận doanh thu hoạt động quý III/2025 tăng 48% so với cùng kỳ, đạt 1.443 tỷ đồng; lãi trước thuế đạt 1.086 tỷ đồng, tăng 96%. Chứng khoán OCB (OCBS) ghi nhận lãi trước thuế quý III tăng đột biến, lên 93 tỷ đồng, tương ứng tăng 6.087% so với cùng kỳ.

Trước đó, các công ty chứng khoán như TCBS, VPBankS, VPS lần lượt báo lãi ấn tượng…

Nhiều doanh nghiệp thuộc ngành nghề khác công bố lợi nhuận vượt mục tiêu cả năm sau 9 tháng như Dabaco, Đạm Cà Mau, Gelex Electric, Hodeco, Phú Tài... Với nhóm ngân hàng, chưa nhiều đơn vị công bố báo cáo tài chính quý III/2025, nhưng dự báo nhóm này sẽ tiếp tục ghi nhận mức tăng trưởng lợi nhuận hai con số trong quý vừa qua.

Bức tranh kết quả kinh doanh của khối doanh nghiệp dự kiến sẽ được lộ rõ hơn trong tuần này.

Những ngày đầu tháng 10, tâm điểm chú ý của thị trường chứng khoán xoay quanh việc Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp, sau nhiều năm chờ đợi. Tuy nhiên, chuyên gia của Công ty Chứng khoán Rồng Việt (VDSC) cho rằng, mùa công bố kết quả kinh doanh quý III/2025 mới là yếu tố chủ đạo quyết định xu hướng định giá của thị trường. Song song đó, sự kiện nâng hạng cùng với kịch bản Cục Dự trữ liên bang Mỹ (Fed) cắt giảm lãi suất trong cuộc họp FOMC tháng 10 có thể đóng vai trò là chất xúc tác tạo ra những nhịp dao động đáng chú ý trong ngắn hạn.

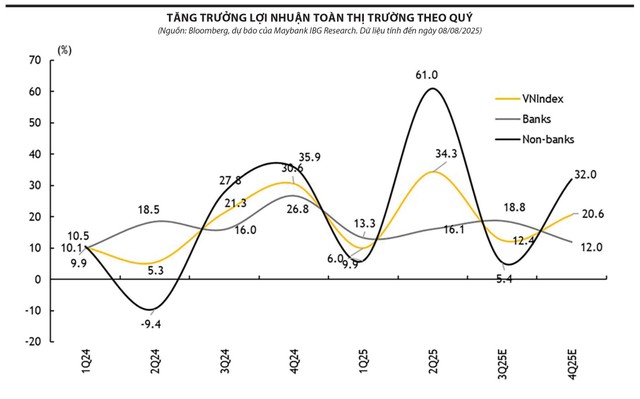

Kết quả khảo sát từ danh mục phân tích của Rồng Việt cho thấy xu hướng tăng trưởng vẫn tích cực: lợi nhuận quý III/2025 dự kiến tăng 22% so với cùng kỳ, cao hơn mức dự phóng top-down 15%. Thị trường cũng đã điều chỉnh kỳ vọng tăng trưởng lợi nhuận năm 2025 của các doanh nghiệp niêm yết lên mức tích cực hơn từ cuối tháng 7.

Dữ liệu tổng hợp từ Bloomberg, dựa trên đánh giá của các chuyên viên phân tích trên thị trường cho thấy, kỳ vọng lợi nhuận năm 2025 đã có sự điều chỉnh tăng đáng kể sau khi các doanh nghiệp công bố kết quả kinh doanh quý II/2025. Theo đó, EPS kỳ vọng cho năm 2025 được nâng mức tăng trưởng từ 20% (ước tính giữa năm) lên 29%, phản ánh sự cải thiện mạnh mẽ về triển vọng lợi nhuận trong bối cảnh hoạt động kinh doanh thực tế tích cực hơn dự báo.

VDSC tiếp tục duy trì quan điểm nắm giữ, với tỷ lệ sức mua ở mức vừa phải nhằm cân bằng giữa rủi ro và cơ hội. Nhà đầu tư nên kết hợp chiến lược đa dạng hóa danh mục, đồng thời ưu tiên những cổ phiếu có định giá còn hấp dẫn và nền tảng cơ bản vững chắc.

Trong bối cảnh thị trường nhiều khả năng biến động theo xu hướng đi ngang nhưng có độ nghiêng tăng nhẹ trong phần còn lại của năm, VDSC kỳ vọng dòng tiền sẽ tiếp tục dịch chuyển sang các nhóm cổ phiếu hội tụ được hai yếu tố: mức định giá chiết khấu so với giá trị hợp lý và triển vọng kinh doanh rõ ràng. Đây sẽ là cơ hội tích lũy quan trọng cho nhà đầu tư trung dài hạn, đồng thời cũng tạo dư địa sinh lời ngắn hạn khi thị trường xuất hiện các nhịp hồi kỹ thuật.

Những nhóm cổ phiếu được kỳ vọng

Dù môi trường vĩ mô quốc tế có những yếu tố không thuận lợi như căng thẳng thương mại Mỹ - Trung leo thang, song thị trường chứng khoán Việt Nam vẫn có bệ đỡ là kết quả kinh doanh quý III/2025 của khối doanh nghiệp niêm yết tiếp tục tăng trưởng tốt và câu chuyện nâng hạng thị trường.

Đánh giá về tác động của việc căng thẳng thương mại Mỹ - Trung leo thang (với tuyên bố của Tổng thống Donald Trump vào ngày 10/10/2025 rằng Mỹ sẽ áp mức thuế đối ứng 100% với hàng hóa đến từ Trung Quốc) tới nền kinh tế Việt Nam, ông Nguyễn Thế Minh, Giám đốc Nghiên cứu và Phát triển, Khối Khách hàng cá nhân Công ty Chứng khoán Yuanta Việt Nam cho rằng, mức độ ảnh hưởng là không lớn, bởi giữa Mỹ và Việt Nam đã đạt được thỏa thuận về thuế quan.

Theo ông Minh, nhìn chung, thị trường chứng khoán trong nước vẫn trong xu hướng đi lên là chủ đạo, nhờ ba yếu tố hỗ trợ. Thứ nhất, các doanh nghiệp đang vào mùa công bố kết quả kinh doanh quý III/2025 với nhiều kết quả tích cực ở cả nhóm tài chính và nhóm phi tài chính. Thứ hai là xu hướng cắt giảm lãi suất của Cục Dự trữ liên bang Mỹ (Fed). Sau đợt hạ lãi suất vào tháng 9, dự kiến, Ngân hàng Trung ương Mỹ sẽ có thêm các đợt cắt giảm vào cuối tháng 10/2025 và tháng 12/2025. Thứ ba là câu chuyện nâng hạng thị trường mở ra triển vọng sáng, cân bằng lại các cú sốc tác động ngắn hạn.

Kết thúc quý III/2025, SHS thống kê tổng vốn hóa toàn thị trường đạt khoảng 365 tỷ USD, định giá P/E toàn thị trường ở mức 15,4 lần, P/E dự phóng năm 2025 ở mức 12,7 lần, P/B ở mức 2 lần. Ở vùng giá hiện tại, SHS cho rằng, định giá thị trường chỉ hợp lý nếu duy trì tốc độ tăng trưởng lợi nhuận. Theo đó, thị trường sẽ phân hóa mạnh trong giai đoạn cuối năm 2025 và đầu năm 2026, diễn biến này phụ thuộc nhiều vào triển vọng kinh doanh của từng nhóm ngành và doanh nghiệp trong quý III và quý cuối năm.

Về các nhóm ngành cụ thể, ông Minh cho biết, nhóm cổ phiếu được quan tâm là nhóm cổ phiếu tài chính, gồm ngân hàng, chứng khoán - nhờ kỳ vọng tăng trưởng lợi nhuận trong quý III; nhóm phi tài chính gồm cổ phiếu bất động sản, công nghệ, hàng không, bán lẻ tiêu dùng, đầu tư công, vật liệu xây dựng…

Với nhóm ngân hàng, ông Minh nhận định, lãi suất huy động của các ngân hàng thời gian qua có xu hướng tăng nhẹ nhưng thu nhập lãi thuần của các nhà băng được bù đắp bởi khối lượng cho vay tăng lên (tăng trưởng tín dụng 9 tháng đầu năm đạt 13,4%). Trong quý IV/2025, NIM của ngành ngân hàng có thể cải thiện nhờ các ngân hàng huy động vốn từ thị trường trái phiếu, đẩy mạnh các khoản thu dài hạn với lãi suất tối ưu hơn. Nhiều dự án bất động sản được khởi công và ra hàng, giúp hoạt động tín dụng, đặc biệt là cho vay mua nhà của các ngân hàng sôi động hơn, ngân hàng cải thiện CASA, tiết giảm chi phí hoạt động, đẩy NIM lên.

Với nhóm phi tài chính, ông Minh cho rằng, quý III là giai đoạn nhóm bán lẻ, sản xuất tiêu dùng hưởng lợi. Đây là hai nhóm đóng góp tích cực vào tăng trưởng GDP quý vừa qua.

Bước sang quý IV, nhóm đầu tư công có điểm sáng tăng trưởng với động lực giải ngân mạnh mẽ. Bên cạnh các cổ phiếu nhóm nhà thầu xây dựng đầu tư công, các cổ phiếu ngành vật liệu xây dựng như thép, đá, xi măng, nhựa đường… được chú ý.

Mới đây, thị trường ghi nhận việc khối ngoại mua ròng cổ phiếu nhóm hạ tầng như HPG, VIC. Trong tuần từ 6-10/10, khối ngoại mua ròng 817,2 tỷ đồng cổ phiếu HPG, hơn 506 tỷ đồng cổ phiếu GEX và hơn 358 tỷ đồng cổ phiếu VIC.

Ngoài ra, chuyên gia này cho rằng nhóm công nghệ, hàng không, logistics, duy trì tốc độ tăng trưởng cao. Trong đó, doanh nghiệp ngành logistics duy trì tốc độ tăng trưởng ổn định với hoạt động xuất nhập khẩu nhộn nhịp cuối năm, trong khi chi phí giá dầu giảm giúp cải thiện tốt lợi nhuận.

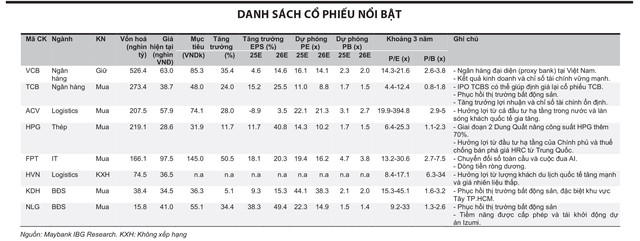

Về quan điểm chọn danh mục, Công ty Chứng khoán SHS cho rằng, nhóm cổ phiếu quan tâm là bất động sản dân cư, chứng khoán, ngân hàng, vật liệu xây dựng, và xây dựng - hạ tầng. Có nhiều cổ phiếu lớn về vùng giá hợp lý trong dài hạn và mỗi sự tăng giá sắp tới sẽ mang thiên hướng về mặt đầu cơ, dòng tiền. Trong tháng 10/2025, danh mục khuyến nghị dài hạn của SHS tiếp tục duy trì các cổ phiếu: TAL, VGC, TCB, CTG, HPG, HDG, REE, TCH, SSI; thêm mới MWG, đóng vị thế DGC. Trong ngắn hạn tháng 10/2025, một số cổ phiếu vốn hóa lớn có thể hưởng lợi khi thị trường chính thức được nâng hạng và các tổ chức sẽ ước tính xem các cổ phiếu nào của Việt Nam có thể lọt vào các danh mục đầu tư của các quỹ. Các cổ phiếu nhiều khả năng được mua vào khi nâng hạng chính thức là VIC, HPG, VNM, MSN, STB, SSI…

Trong khi đó, Mirae Asset Việt Nam khuyến nghị danh mục cổ phiếu nhà đầu tư cần quan tâm gồm các cổ phiếu PLX, VNM, CTG, KDH, MSN, PLC, TCH, với dự báo hoạt động kinh doanh tăng trưởng khả quan.

“Mặc dù khối ngoại vẫn bán ròng nhưng đà bán giảm dần, chúng tôi nhận định khối ngoại áp lực bán ròng giảm mạnh trong quý IV khi chênh lệch lãi suất đồng USD - VND giảm mạnh. Thực tế, một số quỹ đã mua ròng. Xét về định giá, so với vùng đỉnh lịch sử năm 2018 là 22 lần của chỉ số P/E, chỉ số VN-Index vẫn còn dư địa đi lên khi định giá đang ở mức 16,5 lần”, ông Nguyễn Thế Minh nhận định.

Phan Hằng – Hải Yến