Giá dầu tăng, cao su trở lại “vàng trắng”?

Đầu tư chứng khoán |

06/05/2016

Nhờ giá dầu thô tăng mạnh trong thời gian gần đây, nên giá bán mủ cao su tự nhiên đã tăng hơn 70% so với đầu năm. Liệu cao su tự nhiên có thể trở lại thời kỳ hoàng kim - vàng trắng?

Giá cao su tự nhiên tăng mạnh

Theo kế hoạch kinh doanh năm 2016 của các công ty trồng, khai thác cao su tự nhiên lớn đang niêm yết, giá bán mủ cao su năm nay dự kiến ở mức 26 triệu đồng/tấn và giá vốn 25 triệu đồng/tấn. Mức giá vốn này thấp hơn nhiều so với những năm trước, do các DN thực hiện cắt giảm chi phí phân bón, giảm lợi tức, giảm chi phí phụ cấp cho nhân viên…

Thế nhưng, đến thời điểm này, giá bán mủ cao su đã tăng lên mức 37 - 38 triệu đồng/tấn, cao hơn nhiều so với đầu năm, có thời điểm chỉ còn 22 triệu đồng/tấn, do tác động giảm giá của dầu thô.

Ở mức giá mủ cao su hiện tại, các DN cao su tự nhiên có thể thu lãi 12 - 13 triệu đồng/tấn, do các DN đang tạm hạch toán chi phí 25 triệu đồng/tấn (chi phí này trên thực tế sẽ được điều chỉnh do điều chỉnh quỹ lương theo giá bán mủ cao su bình quân cả năm).

Với mức giá bán 37 - 38 triệu đồng/tấn mủ cao su, dù vẫn thấp hơn nhiều so với năm 2012, khi giá bán cao su trung bình đạt 62,6 triệu đồng/tấn, nhưng giá mủ cao su đang tiến dần về mức trung bình của năm 2014.

Chưa thu lời từ tăng giá

Giá bán cao, lợi nhuận trên mỗi tấn mủ khai thác và bán tạm tính ở mức khá cao, nhưng nhiều DN dường như chưa tận dụng được yếu tố tăng giá này, do yếu tố mùa vụ.

Quý I và đầu quý II, các DN thường ngừng cạo mủ để bảo dưỡng máy móc và chờ cây rụng lá. Hiện tại, các DN đang thực hiện cạo xả để thông mạch cây, khoảng giữa tháng 5 mới bắt đầu khai thác trở lại.

Trong khi đó, số dư tồn kho cao su của các DN không lớn. Tính đến cuối quý I/2016, CTCP Cao su Tây Ninh có số dư hàng tồn kho thành phẩm trị giá 43,52 tỷ đồng. Trao đổi với ĐTCK, ông Nguyễn Thái Bình, Phụ trách công bố thông tin của Công ty cho biết, đến thời điểm hiện nay, số dư hàng tồn kho của Công ty vào khoảng 500 - 600 tấn, giảm khoảng một nửa so với thời điểm cuối quý I, tương đương với việc trong đợt tăng giá mạnh vừa qua, TRC thu được khoảng 7 tỷ đồng lợi nhuận tạm tính.

Với các công ty cao su khác, tình trạng cũng không mấy khác biệt. Cuối quý I, Cao su Phước Hòa (PHR) là đơn vị có số dư hàng tồn kho thành phẩm lớn nhất, đạt 53,547 tỷ đồng; Cao su Đồng Phú (DPR) tồn kho thành phẩm ít hơn, đạt 28,684 tỷ đồng, nhưng có thêm 15,62 tỷ đồng số dư hàng gửi bán. Đầu tư Cao su Quảng Nam (VHG) gần như không còn hàng tồn kho thành phẩm cao su, còn Cao su Hòa Bình (HRC) có số dư tồn kho gần 600 triệu đồng.

DN vẫn thận trọng

Giá bán hàng tăng, lãi trên mỗi tấn cao su thành phẩm tạm tính lên tới 12 - 13 triệu đồng/tấn, tức gấp 12 - 13 lần mức lãi kế hoạch của năm 2016, nhưng các DN cao su lại tỏ ra khá thận trọng.

Ông Nguyễn Thái Bình cho biết, việc giá bán mủ cao su giảm không phanh mấy năm qua khiến các DN trong ngành buộc phải thận trọng. Trong khi đó, thống kê cho thấy, tháng 4, 5 hàng năm đều là thời điểm giá mủ cao su tăng trở lại (dù có thể không lớn) do nguồn cung khan hiếm. Việc giá bán mủ cao su tăng giảm theo diễn biến giá dầu thô khiến những người trong ngành cũng không tự tin đưa ra dự báo giá thời điểm này.

“Chưa ai khẳng định được giá dầu thô có thể trụ được ở mức này hay không, nên việc giá bán mủ cao su bị điều chỉnh là hoàn toàn có thể xảy ra”, ông Bình nói.

Hiện các DN vẫn đang duy trì chế độ chăm bón cây tiết kiệm và chính sách cắt giảm chi phí với người lao động. Điều này có thể dẫn tới tình trạng, khi giá bán mủ cao su tăng mạnh trở lại, DN có thể khó trở lại thời kỳ đỉnh cao, do lượng nhân viên sụt giảm trong năm qua, kèm với năng suất cho mủ có thể bị giảm do chính sách tiết kiệm chi phí.

Hoàng Anh Gia Lai sẽ không phải “bán nhà”?

Trong số các DN niêm yết, Hoàng Anh Gia Lai (HAGL) được nhắc đến nhiều khi nói về cây cao su. Từng phát ngôn “phải bán nhà cũng trồng cao su”, HAGL được dự báo có nguy cơ rơi vào tình trạng “trồng cây cao su phải bán nhà”, nếu giá mủ cao su tiếp tục sụt giảm.

Trao đổi với các nhà đầu tư hồi tháng 7/2015 nhân sự kiện niêm yết cổ phiếu HNG của CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai, ông Đoàn Nguyên Đức, Chủ tịch HAGL cho biết, mức giá vốn của Công ty là 1.300 USD/tấn.

Như vậy, ở mức giá bán như hiện nay, HAGL có khả năng thu được lợi nhuận lớn từ khai thác mủ. Tuy nhiên, Công ty có tận dụng được cơ hội này?

Báo cáo tài chính hợp nhất năm 2015 của HAGL cho thấy, cuối năm 2015 và quý I/2016, HAGL gần như không có số dư hàng tồn kho thành phẩm về cao su. Như vậy, đợt tăng giá vừa qua, HAGL có thể chưa được hưởng lợi.

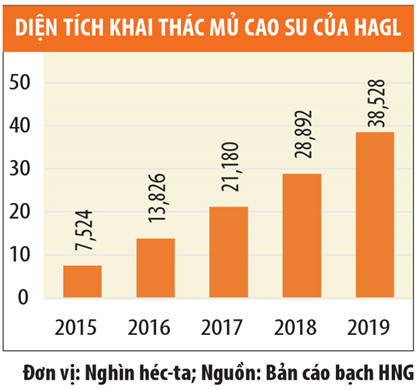

Trong khi đó, năm 2015, Công ty có doanh thu mủ cao su đạt 196 tỷ đồng. Nếu tính trên giá bán mủ xấp xỉ với mức giá bán mà các DN trong ngành đạt được là khoảng 30,82 triệu đồng/tấn, sản lượng tiêu thụ của HAGL năm 2015 ước xấp xỉ 6.360 tấn. Với diện tích khai thác năm 2015 đạt 7.524 héc-ta, ước tính năng suất cạo mủ trung bình 1 héc-ta cao su của HAGL đạt 0,845 tấn.

Theo kế hoạch công bố trong bản cáo bạch niêm yết HNG, năm 2016, tổng diện tích cây cao su mà HAGL sẽ đưa vào khai thác khoảng 13.826 héc-ta. Nếu duy trì được sản lượng trung bình như năm 2015, HAGL có thể sẽ thu được 11.683 tấn trong năm 2016. Trường hợp giá vốn khai thác mủ cao su không đổi và giá bán mủ cao su duy trì ở mức hiện nay, HAGL có thể thu lời hơn 100 tỷ đồng từ cao su trong năm 2016.

Bùi Sưởng