Khi chất lượng quản trị chưa song hành với quyền lợi cổ đông

Trước thềm cuộc họp đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2025, Tập đoàn Gelex từng gây bất ngờ, khi công bố thông tin ông Nguyễn Văn Tuấn gửi đơn xin từ nhiệm vị trí thành viên Hội đồng quản trị (HĐQT).

Thông tin này thu hút sự quan tâm đặc biệt của cộng đồng đầu tư, bởi ông Tuấn không chỉ nắm giữ trực tiếp 23,63% cổ phần tại Gelex, mà còn giữ nhiều vị trí quan trọng tại các công ty khác trong “hệ sinh thái Gelex”, như” Chủ tịch HĐQT Tổng công ty Viglacera, Chủ tịch HĐQT Công ty điện lực Gelex, Chủ tịch Công ty năng lượng Gelex...

Bên cạnh đó, việc Gelex và đơn vị có liên quan là Công ty chứng khoán VIX xuất hiện trong danh sách cổ đông nắm giữ trên 1% cổ phần tại EximBank, cũng khiến không ít cổ đông đặt câu hỏi về sự chủ động “rút lui” của vị lãnh đạo công ty này, trước khi tham gia ban điều hành ngân hàng.

Mọi việc sau đó không diễn ra theo dự báo của nhiều cổ đông/nhà đầu tư. Hơn nữa, ông Tuấn cũng giải thích việc “dù là cổ đông lớn, nhưng không tham gia HĐQT”, nhằm tách bạch quyền sở hữu và quyền quản trị công ty.

“Chủ sở hữu có thể tìm/thuê người lãnh đạo công ty, miễn sao đạt hiệu quả. Vấn đề là xây dựng bộ máy và cơ chế giám sát được sự vận hành của công ty, vì với chủ sở hữu, điều quan trọng là cổ tức hàng năm và tăng trưởng của công ty”, ông Tuấn nói.

Thực tế, yếu tố “tách bạch quyền sở hữu và quyền quản trị công ty” là thông lệ tiên tiến, được không ít công ty hàng đầu thế giới tuân thủ. Chẳng hạn, Siemens và Volkswagen, hiện là những công ty đại chúng và giữ vai trò trụ cột trong nền kinh tế Đức, đều có xuất phát điểm là công ty gia đình.

Với thị trường Việt Nam, quá trình chuyển đổi, từ mô hình điều hành của chủ sở hữu sang mô hình quản trị chuyên nghiệp, đã xuất hiện ở một số đơn vị như Vinamilk, FPT, Thế Giới Di Động… Nhưng mặt bằng điểm số quản trị công ty của Việt Nam vẫn thấp hơn các quốc gia cùng khu vực như Thái Lan, Malaysia, Singapore.

Một báo cáo của PwC Việt Nam cho biết, việc triển khai yếu tố Quản trị (G) vẫn hạn chế, do thiếu cấu trúc quản trị minh bạch, thiếu thành viên HĐQT độc lập có thực quyền, thiếu hệ thống quản trị rủi ro, kênh và dữ liệu báo cáo chưa đồng bộ…

Thậm chí, tại cuộc họp ĐHĐCĐ thường niên 2025 của ABBBank, ông Đặng Đình Hiệp - một cổ đông “quen mặt” tại nhiều ngân hàng - từng thẳng thắn góp ý quyết định nộp, rồi rút đơn từ nhiệm thành viên HĐQT ABBank của ông Vũ Văn Tiền, có thể khiến cổ đông hoang mang, e ngại trước sự thiếu ổn định của bộ máy lãnh đạo. Đồng thời, đề nghị ban lãnh đạo ngân hàng dành thời gian, tổ chức đối thoại định kỳ hàng tháng/quý với nhà đầu tư để họ thêm tin tưởng vào định hướng phát triển của ngân hàng.

Những góp ý sát thực của ông Hiệp và một số cổ đông tại cuộc họp là một yếu tố, khiến lãnh đạo ABBank chỉ đạo các phòng, ban cấp dưới nghiên cứu, thành lập kênh đối thoại trực tuyến/trực tiếp, nhằm giải đáp câu hỏi nhà đầu tư/cổ đông.

Tương tự, tại cuộc họp ĐHĐCĐ bất thường của Công ty chứng khoán VIX diễn ra tuần trước, nhiều cổ đông đã bày tỏ sự thất vọng khi thị giá cổ phiếu của công ty giảm gần 40% so với mức đỉnh, đạt được giữa tháng 10-2025. Hơn nữa, giá trị danh mục tự doanh của VIX tập trung chủ yếu vào các cổ phiếu thuộc “hệ sinh thái Gelex”, bởi khi nhóm cổ phiếu này biến động tiêu cực, thị giá cổ phiếu VIX cũng chịu tác động mạnh.

Một vấn đề khác cũng được không ít nhà đầu tư quan tâm, là số lượng cổ đông của VIX tại ngày 8-10-2025 - thời điểm chốt danh sách cổ đông có quyền dự họp - chỉ còn 53.578, thấp hơn đáng kể so với mức 60.169 tại ngày 16-5.

Từ góc nhìn chuyên gia, Bà Nguyễn Hoài Thu , Phó tổng giám đốc, Công ty quản lý quỹ VinaCapital, cho biết các đơn vị nằm trong danh mục ưu tiên của nhà đầu tư tổ chức là các công ty niêm yết, có cam kết thực thi chuẩn mực quản trị công ty theo thông lệ quốc tế - như các nguyên tắc của OECD, thay vì tập trung vào các chỉ số tài chính ngắn hạn - như doanh thu, lợi nhuận quý/năm. Bởi một công ty có lợi nhuận cao, nhưng quản trị lỏng lẻo, là một ‘cái bẫy’ giá trị.

Hơn nữa, một thực tế phổ biến tại thị trường Việt Nam là các chủ sở hữu kinh doanh thường giữ vai trò quản lý, dẫn đến sự thiếu tách bạch giữa người sở hữu và người quản trị, gây khó khăn cho cổ đông thiểu số.

“Một số công ty tư nhân thiếu tách bạch giữa góc độ sở hữu và quản trị. Trong khi tại những thị trường phát triển hơn, việc minh bạch được các nhà đầu tư quan tâm đặc biệt”, bà Thu lưu ý.

Nâng cao quyền lợi cổ đông để “làm giàu” giá trị doanh nghiệp

Sau khi công bố thông nâng hạng thị trường chứng khoán (TTCK) Việt Nam từ cận biên lên mới nổi thứ cấp vào đầu tháng 10-2025, FTSE Russell dự kiến thực hiện kỳ đánh giá trung gian vào tháng 3-2026, nhằm xem xét mức độ tiến triển trong việc cải thiện khả năng tiếp cận của các nhà môi giới toàn cầu, yếu tố quan trọng để hỗ trợ việc sao chép chỉ số hiệu quả.

Nếu vượt qua, thị trường Việt Nam sẽ được tái phân loại từ cận biên lên mới nổi thứ cấp trong bộ chỉ số FTSE GEIS và các chỉ số liên quan vào tháng 9-2026.

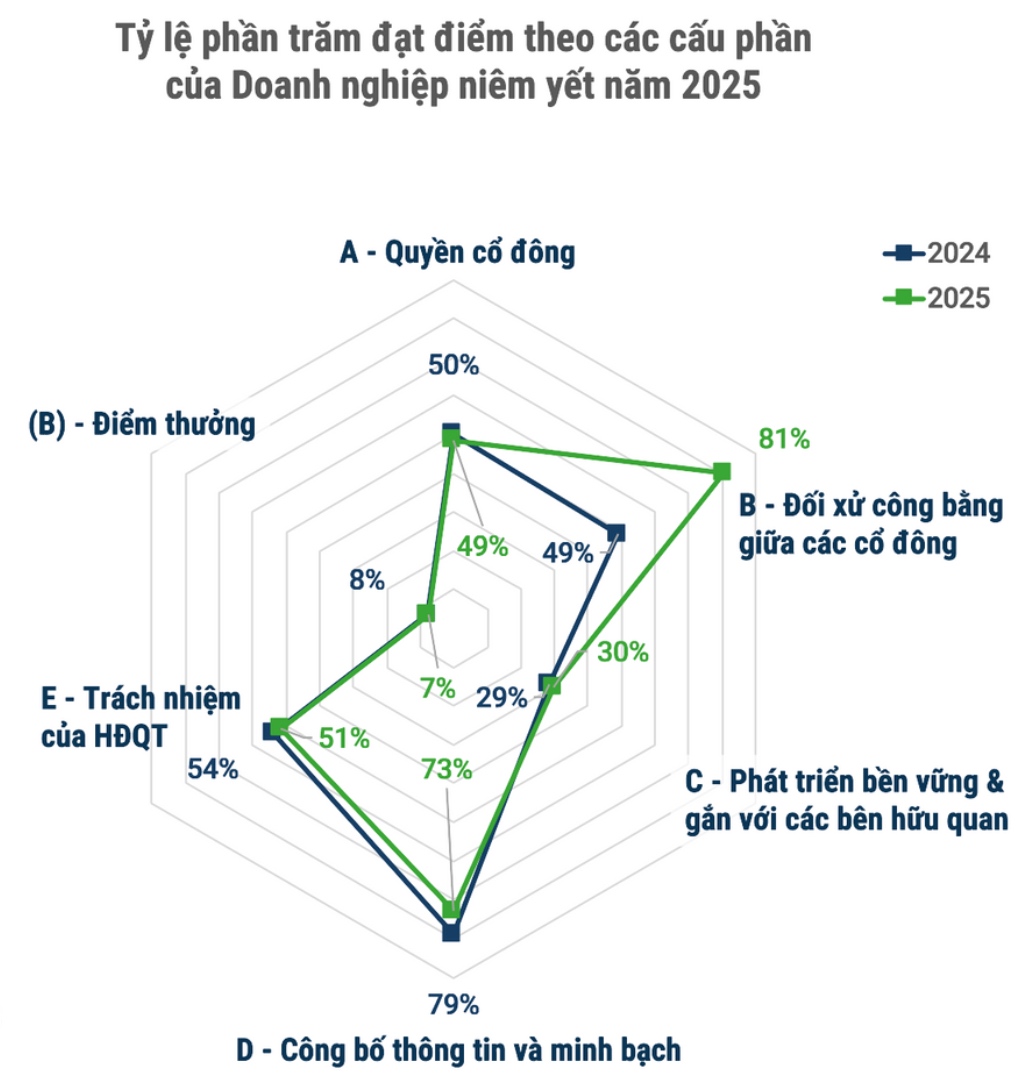

Điểm chất lượng quản trị công ty năm 2025 của các công ty niêm yết Việt Nam gia tăng đáng kể so với năm 2024. Nguồn: VIOD

Trước bối cảnh trên, việc “làm giàu” giá trị doanh nghiệp qua nâng cao chất lượng quản trị tiếp tục nhận được sự quan tâm đặc biệt. Bà Nguyễn Hoài Thu cho rằng các công ty niêm yết có thể thực hiện việc này qua ba nhóm giải pháp.

Thứ nhất, chuẩn hóa báo cáo tài chính theo IFRS. Với riêng ngân hàng, cần từng bước áp dụng thêm Basel III về quản trị vốn và rủi ro nhằm thiết lập một “ngôn ngữ chung” với thị trường quốc tế.

Thứ hai, nâng cao năng lực quản trị nội bộ thông qua số hóa toàn diện, giúp HĐQT và Ban kiểm soát có đầy đủ dữ liệu để phân tích rủi ro, giám sát và ra quyết định một cách minh bạch.

Thứ ba, cần xây dựng hệ thống quan hệ Nhà đầu tư (IR) chuyên nghiệp, duy trì đối thoại thường xuyên với cổ đông và nhà đầu tư, nhằm tạo dựng niềm tin dài hạn và nâng cao chất lượng quản trị theo chuẩn mực quốc tế.

Để bắt đầu quá trình này, TS Nguyễn Đức Kiên, nguyên Tổ trưởng Tổ tư vấn kinh tế của Thủ tướng, cho rằng những người chủ công ty cần thay đổi tư duy theo hướng chấp nhận sự giám sát của nhà đầu tư trên thị trường, thay vì kêu gọi họ góp vốn vào quá trình đầu tư - sản xuất – kinh doanh, nhưng không cho phép họ tiếp cận thông tin về hoạt động điều hành của ban lãnh đạo.

“Tồn tại này không phải do Nhà nước ngăn cấm, mà do các doanh nhân, lãnh đạo công ty không muốn bản thân bị giám sát bởi bất kỳ ai”, ông Kiên nói.

Hơn nữa, cần nâng cao điều kiện phát hành sản phẩm huy động vốn trên thị trường, và ràng buộc hoạt động này huy động vốn bởi những quy định chặt chẽ hơn.

Với các nhà phát hành sản phẩm, cần có những yêu cầu mang tính chuyên nghiệp hơn. Chẳng hạn, công ty muốn đầu tư dự án A với mức huy động khoảng 1.000 tỉ đồng, thì phải huy động vốn theo tiến độ dự án, không được huy động vốn một lần.

Điều này, theo ông Kiên, sẽ tránh việc công ty, hoặc chủ công ty, sử dụng vốn huy động sai mục đích. Đồng thời, giảm áp lực trả nợ và lãi vay tại thời điểm đáo hạn, qua đó, hạn chế ảnh hưởng tới cổ đông/nhà đầu tư.

Vân Phong